Indice

Esistere, dal latino existere, significa letteralmente “uscire da”. Vuol dire dunque, almeno secondo il dizionario, uscire dalla zona dell’indeterminato, darsi una forma ed una propria identità.

Tuttavia, però per far questo è necessario compiere una serie di scelte continue. Sono le scelte che realizziamo, che portiamo avanti quotidianamente che definiscono le persone che siamo, o meglio, che scegliamo di essere.

Ecco perché la possibilità di scegliere ed il libero arbitrio sono tra le principali cifre connotative del nostro essere umani.

Ogni giorno la nostra vita è costellata da decisioni da prendere dalle più irrilevanti, come scegliere tra cappuccino o espresso, a quelle più importanti, che segnano radicalmente la nostra vita. Tuttavia, queste scelte portano come conseguenza, in modo inevitabile, incertezze e paure a riguardo. Ma perché è così difficile scegliere?

Porsi domande è generalmente facile, farsi le domande giuste un po’ meno, ma è il trovare risposte che è proprio difficile. Questo a causa dell’assenza di certezze. Da qui nasce l’angoscia, il dubbio, sentimento naturale di tutti quanti, inevitabile in quanto, come abbiamo detto sopra, la vita è strutturalmente composta da scelte.

È la sintesi, in soldoni, se hai reminiscenze, della filosofia di Kierkegaard. La vita è in realtà un continuo AUT-AUT: un continuo flusso di scelte.

Ma chiudiamo questo excursus di filosofia e torniamo ai nostri amati investimenti.

Gli investimenti non fanno eccezione a ciò che abbiamo detto: la scelta è un elemento centrale e fondante dell’investimento stesso. A partire dalla scelta dello strumento più adatto, al broker con cui investire, al momento in cui entrare, ai modi con cui incrementare il capitale, alle strategie… e si potrebbe andare avanti all’infinito.

A tutte queste domande, seppur non esistenziali, non c’è una risposta necessariamente migliore delle altre e giusta universalmente. Ritorna quindi il discorso che facevamo in apertura: il fatto che non ci siano certezze fisse ci rende il mondo degli investimenti talvolta angosciante e difficile, soprattutto al primo impatto.

L’investimento di per sé è una scelta su un qualcosa di incerto, su cui abbiamo evidenze statistiche, ma non certezze. Anzi chi ha certezze in finanza, solitamente, mente.

Ma devo davvero investire?

Ma partiamo dalla domanda originale, quella che viene prima di tutto: devo investire sì o no?

Per quanto potrà sembrare strano la risposta è un po’ controintuitiva: in realtà questa scelta non esiste.

Piuttosto, la corretta domanda che dovresti porti è: tengo tutto in liquidità o voglio gestire il mio capitale in altri modi?

Esatto. Questo perché in realtà siamo tutti investitori, ma proprio tutti, anche chi non investe nel senso letterale del termine. Infatti, quando non compri strumenti finanziari o investi in altro modo in altri progetti, stai comunque investendo.

Ti dici: “Ho risparmiato un poco, però non voglio investire, che poi magari perdo e poi comunque è un onere, un impegno”. Anche quando pensi di non star facendo nulla con il tuo patrimonio: in realtà stai investendo proprio senza far nulla.

Più esattamente stai, più o meno consciamente, investendo in liquidità.

Questo rende di fatto il non investire una scelta d’investimento vera e propria. Passami il gioco di parole ma, scegliere di non scegliere è una scelta e spoiler: è una delle scelte finanziarie peggiori

che si possano fare.

Perché dico questo? Appurato che scegliendo di non investire in realtà si investe il 100% del proprio patrimonio in liquidità, esattamente come qualsiasi altro asset, anche la liquidità subisce delle fluttuazioni di valore, in un modo, però, logicamente meno immediato.

Per effetto dell’inflazione, infatti, anche se non ce ne accorgiamo poiché il valore nominale resta invariato nel tempo, il valore reale della liquidità che possediamo subisce delle fluttuazioni di valore reale. Quindi se con gli investimenti giustamente curati e con una corretta strategia di portafoglio è possibile ottimizzare le performance, annullare l’effetto dell’inflazione e portare anche eventuali profitti a casa, con la liquidità è sicuro al 100% che perderai denaro.

Chi farebbe un investimento in cui c’è il 100% di possibilità di perdere? Sicuramente non un grande statista o per meglio dire un folle. Ecco a conti fatti se stai tenendo il 100% del tuo patrimonio in liquidità ti stai comportando esattamente da folle.

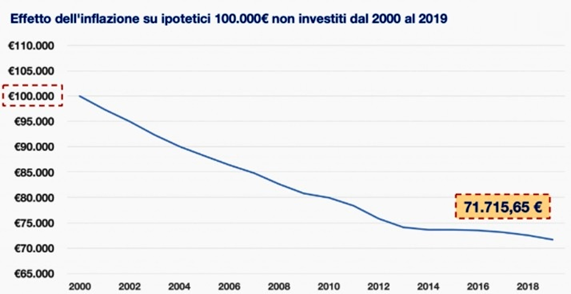

L'effetto dell'inflazione.

Come puoi ben vedere dal grafico: dal 2000 al 2019 non investendo 100.000 euro, dopo 20 anni si avrebbe avuto una perdita di 28.284,35 mila euro in termini di valore d’acquisto. Ovvero 100.000 euro sarebbero stati sempre 100.000 a valore nominale, ma di fatto avresti potuto comprare molto meno cose. Questo è l’effetto dell’inflazione sui nostri patrimoni. Se prendessimo i dati dal 1970 avremmo avuto un rendimento del nostro patrimonio in liquidità addirittura del -97%. Follia pura.

Quando ci approcciamo agli investimenti allora quello che ci dovrebbe preoccupare non sono tanto le possibili minusvalenze che potrebbe fare il nostro portfolio durante le normali fluttuazioni di mercato, ma piuttosto i costi che stiamo sostenendo quando non stiamo investendo.

Costi che possiamo dividere in due categorie: una costi legati all’inflazione, come abbiamo visto prima, e i cosiddetti costi opportunità.

Che cosa sono i costi opportunità? Il costo opportunità in economia è il costo derivante dal mancato sfruttamento di un’opportunità, è la perdita derivante dalla potenziale rendita o beneficio che avremmo potuto trarre dalla strada non percorsa.

È molto più semplice da spiegare con un esempio. Quando decidi di guardare la solita serie Netflix hai un costo di tempo dovuto alla spesa di tempo che devi impiegare per guardare, ma inoltre hai anche dei costi opportunità legati al fatto che al posto di guardare la tv, potresti leggere qualcosa sempre di piacevole, ma di formativo, come un bel libro.

Tornando a noi il senso è proprio questo: se scegli di fare A stai anche rinunciando a fare B, C e D, ma se questi B, C e D ti darebbero un rendimento maggiore di quello che ti sta dando A allora tu sei in perdita.

Se non stai investendo hai dei costi legati sì all’inflazione, ma contemporaneamente hai dei costi opportunità in quanto stai perdendo un ammontare di soldi del controvalore della potenziale rendita che avrebbero potuto fruttare il tuo capitale investito.

Appurato che non investire porta sempre delle perdite. Quantifichiamo le perdite derivate dal non investire. Parliamo di numeri. Ipotizziamo un lasso di tempo di una decina d’anni, range temporale abbastanza breve per chi investe, ma ancora più efficace per spiegare. Cosa sarebbe successo se avessimo avuto 50.000 euro nel 2010 e avessimo deciso di non investirli?

Iniziamo dall’inflazione. Facendo un’approssimazione in Italia l’inflazione media dal 2010 al 2020, secondo dati Eurostat, è stata di circa l’1% nell’ultimo decennio.

|

2001 |

2.7 |

|

2002 |

2.4 |

|

2003 |

2.5 |

|

2004 |

2 |

|

2005 |

1.7 |

|

2006 |

2 |

|

2007 |

1.7 |

|

2008 |

3.2 |

|

2009 |

0.7 |

|

2010 |

1.6 |

|

2011 |

2.7 |

|

2012 |

3 |

|

2013 |

1.1 |

|

2014 |

0.2 |

|

2015 |

-0.1 |

|

2016 |

-0.1 |

|

2017 |

1.1 |

|

2018 |

1.1 |

|

2019 |

0.5 |

|

2020 |

-0.3 |

Solo considerando l’inflazione il valore del nostro patrimonio sarebbe passato da 50.000 a 45.264, andando incontro a una perdita di valore reale di 4.736, ovvero il tuo investimento in liquidità avrebbe fatto circa il -9.5%.

Inoltre, pensa che in questo ultimo decennio l’inflazione è stata estremamente bassa e contenuta, addirittura negativa in alcuni momenti.

Tuttavia, come puoi vedere anche dal grafico sopra, non è sempre così e ti basti pensare che alla fine dello scorso anno, pochi mesi fa, l’inflazione media s’aggirava attorno al 9%.

Non investire ha un costo-opportunità.

Quali sono invece i costi opportunità derivanti dal non aver investito il tuo capitale?

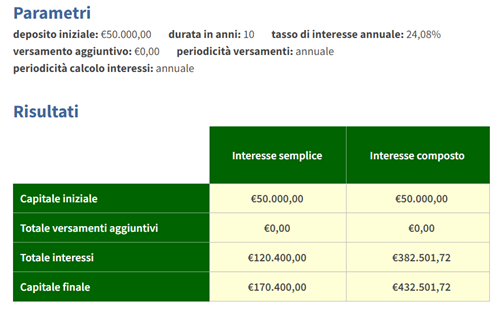

Andiamo a considerare uno degli ETF più usati: iShares Core MSCI World UCITS ETF Acc [IE00B4L5Y983]. Uno dei tanti ETF che rispecchia l’andamento dei mercati globali: ovvero andiamo a considerare il caso più generale possibile in modo da non poter dire che sia stata fortuna o sfortuna.

Dal 2010 al 2020 l’ETF si è rivalutato poco più del 256%.

Togliendo i costi di gestione del 0.2% annuo con un investimento di 50.000 euro, nel corso di 10 anni si sarebbero guadagnati 382.501,72 euro.

Al netto di tutti i calcoli, se nel 2010 non avessimo investito i nostri 50.000 avremmo perso 4.736 dovuti all’inflazione e 382.501,72 di rendimenti da investimento, per un totale di 387,237.72. Ben più del nostro capitale di partenza.

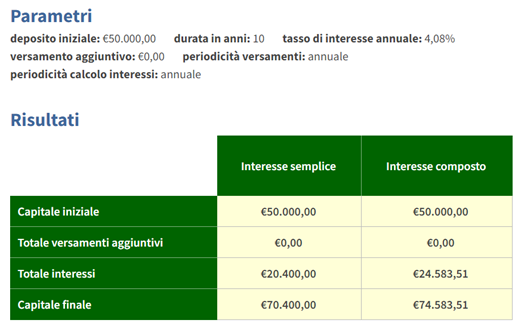

Se questi calcoli ti sembrano troppo esagerati, benché siano soltanto il riflesso di ciò che è effettivamente successo dal 2010 al 2020, consideriamo un rendimento medio del 5.0% con una standard deviation del 2.9%, che sono i dati che troviamo se consideriamo le serie storiche a partire dal 1870.

Avremmo, secondo la stessa logica di prima, perso un ammontare di 4.736+24.583,51 ovvero 29.319,51.

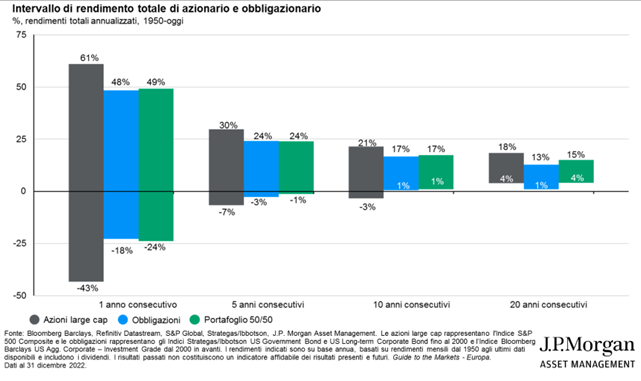

A questo punto potresti obiettare che con gli investimenti si può anche perdere. Sì, assolutamente vero e ti dico di più: nessuno sa come i mercati andranno nei prossimi anni, che cosa succederà, nessuno ha la sfera di cristallo. Tuttavia noi non stiamo parlando di speculazione ma di investimenti, quindi con orizzonti temporali a lungo periodo, cosa che a livello storico e statistico ci dà un vantaggio notevole sulla probabilità di avere rendimenti positivi dai mercati.

Come puoi vedere da questo grafico, certamente il mercato ha una propria volatilità in base agli anni che prendiamo in considerazione. Tuttavia considerando un’ottica di lungo periodo, con obbiettivi a lungo periodo, come sono gli investimenti al contrario delle speculazioni, alla fine la probabilità di essere in positivo, non dico che sia certa, ma è estremamente maggiore.

È inoltre nostro compito, mio e tuo assieme, metterci a tavolino e studiare la composizione di portafoglio più adatta alle tue esigenze. Una filosofia di gestione ben equilibrata e diversificata come quella che generalmente perseguo risuona con il fattore. (Vedi l’articolo sui lazy portfolio)

Inoltre, considera che una corretta gestione patrimoniale non si riassume solamente in portafoglio di azioni, obbligazioni, ETF, ma anche assicurazioni, polizze e tanti altri tipi di strumenti con tanti tipi di caratteristiche differenti che vanno valutate caso per caso. Quello che bisogna fare è trovare quelli più adatti alla tua personale situazione.

Sicuro è che, a meno che non ti trovi in qualche situazione particolare in cui necessiti di tantissima liquidità, allora non investire è sempre una scelta perdente.

Fattore tempo.

Tornando al fattore tempo questo non ci viene d’aiuto solamente per darci una maggior certezza nei rendimenti, ma è fondamentale per gli investimenti avere abbastanza tempo per far fruttare i rendimenti stessi. Ecco perché ogni momento in cui ritardi l’investimento, avendone la possibilità, stai perdendo soldi.

Il tempo è necessario per far fruttare i nostri rendimenti specie per l’interesse composto, di cui avrai già sentito parlare mille e mila volte quindi non mi sto a soffermare su cosa sia. Piuttosto vorrei farti vedere, conti alla mano, quanto cambia, quanto ti potrebbe costare ogni singolo anno in cui ritardi la presa in carico della tua gestione patrimoniale.

Il grafico che vedrai di seguito mostra il numero di anni di ritardo sull’asse x e la quantità di risparmi aggiuntivi necessari a parità di rendimento finale che vogliamo raggiungere, in percentuale, sull’asse y.

Facciamo un esempio con tre diversi rendimenti attesi (4%, 6% e 8%).

Si notano subito due cose:

- Maggiore è il rendimento atteso, tanto più costoso è ritardare l’investimento. Pertanto, se hai bisogno di un rendimento elevato per raggiungere i tuoi obiettivi finanziari, poiché hai un capitale più basso, più tempo aspetti, più in futuro dovrai risparmiare.

- C’è un impatto esponenziale. Ovvero ritardare 1 anno in più da 20 a 21 anni è peggio che ritardare 1 anno in più da 2 a 3 anni. Ecco perché chi inizia tardi fa molta fatica a recuperare se vuole ottenere gli stessi risultati.

Se ipotizziamo che inizialmente avevi pianificato di risparmiare 5.000 euro all’anno per 40 anni:

- Ritardare di 5 anni richiederebbe il 30-50% in più di denaro per 35 anni

- Ritardare di 8-12 anni richiederebbe di raddoppiare i tuoi risparmi dedicati annualmente all’investimento per 30 anni

- Ritardare di 25 anni sarebbe catastrofico in quanto dovresti risparmiare 5 volte di più per 15 anni e questo è solo per il tasso del 4%. Ma nel caso avessimo inizialmente tenuto da contro di ottenere rendimenti più elevati, i risparmi aggiuntivi richiesti sarebbero molto più alti (addirittura fuori dal grafico in questo caso).

Appurato che non investire è una scelta perdente e che ogni anno di ritardo sono soldi persi e molta fatica e molte risorse in più che dovremmo spendere per raggiungere i nostri obiettivi ritorniamo quindi al punto da cui abbiamo iniziato e riassumiamo.

La liquidità in un certo senso una scelta di investimento. Anche se nell’indecisione e nel timore pensiamo semplicemente che non scegliendo di investire in senso proprio, ci deresponsabilizziamo della situazione finanziaria e crediamo di non far niente, di non scegliere.

Quando in realtà il massimo pericolo consiste nell’incapacità di prendere una decisione in merito. Siamo talmente affannati dalla proiezione del futuro, negli investimenti come in tante altre cose, che ci paiono talmente lontane che preferiamo procrastinarle e fuggire da esse.

Il primo girone dell’Inferno dantesco, non a caso, è sede eterna degli ignavi, coloro che non hanno saputo prendere posizione o decisioni. Dante ci presenta questa immagine in accezione politica e religiosa, ma potrebbe essere secolarizzata e resa concreta: la paura di decidere e l’incertezza dei fatti dovrebbe essere un incentivo, non un freno ed è importante ricordare che ciò che conta è muoversi. Perché il reale pericolo è restare fermi.

FONTI: