Indice

Se è vero che in occidente le proteste non si portano più avanti con forconi e baionetta, le teste cadono ugualmente.

Spesso questo succede a causa di implicazione finanziare, che nel tempo hanno stretto un legame indissolubile con l’economia reale, acquisendo la capacità di variarne il corso. Diventando di fatto una possibile arma di protesta.

Quindi: come si butta giù un governo da investitore retail?

I bond vigilantes ce lo possono spiegare.

Infatti questo è quello che è successo tra settembre e l’ottobre dello scorso 2022 al governo lampo della britannica Liz Truss.

Macro

- Parità dei tassi di cambio

- Funzionamento tassi d’interesse e bond

Micro

- Tetto ai prezzi

Introduzione

L’altro giorno, il che significa un tempo indefinito da ieri a tantissimo tempo fa, tra le varie email abbiamo letto una newsletter che ci ha incuriosito particolarmente per le dinamiche descritte. Ti lasciamo qui il link nel caso in cui volessi leggerla: di MyAnalitica di Pietro Michelangeli sui Bond Vigilantes e il ruolo che hanno giocato nel disegnare le sorti del breve mandato di Liz Truss.

Ma andiamo con ordine: facciamo un salto spazio-temporale e ci troviamo nel Regno Unito tra Settembre e Ottobre dell’anno scorso.

Chi è Liz Truss.

Mary Elizabeth Truss. Dubito che tu non abbia mai sentito questo nome, soprattutto dopo l’ondata di meme che si sono sprecati negli ultimi mesi del 2022. Facciamo comunque un rapido recap di quello che è successo.

Liz Truss si trasferisce al numero 10 di Downing street il 6 settembre 2022, subentrando a seguito delle dimissioni di Boris Johnson. È la prima persona che diventa prima ministra senza l’appoggio né dell’elettorato né del parlamento, ma grazie ad un ribaltone dei membri interni del partito Tory stesso.

Senza dilungarci nei complicati meccanismi elettorali del partito conservatore britannico, a cui però lascio il link se vuoi approfondire, ci basti sapere che proprio a causa di questo mancato appoggio politico la sua posizione era considerata talmente precaria che le era valsa l’ironico epiteto dato dell’Economist di “the Iceberg lady”, con riferimento all’insalata, genere rapidamente deperibile, e in contrapposizione a “the Iron lady”, come veniva chiamata Margareth Thatcher.

A posteriori possiamo dire che avevano ragione: infatti si dimette il 25 Ottobre, registrando un mandato record di ben 45 giorni. Un governo lampo pure per gli standard italiani.

Tuttavia, le motivazioni causa del breve regno della Truss non possono essere riassunte solo in cause prettamente politiche, ma sicuramente possiamo dire che non è stato e non è tutt’ora un periodo economicamente roseo per nessuno e gli UK non fanno eccezione.

Andiamo quindi a dare un contesto a tutta la vicenda prendendo in analisi il tasso di cambio della sterlina e il PIL degli UK.

Poiché ci limiteremo a riportare i fatti e a collegarli nei limiti delle nostre conoscenze attuali, qualsiasi commento, o ulteriore spiegazione che possano arricchire la conversazione e il confronto sono sempre super benvenuti!

Il contesto economico.

PIL.

Iniziamo dal GDP, ovvero il PIL.

Se il 2022 non è stato un anno splendente per le economie mondiali, in particolare, non lo è stato per l’Eurozona post Covid e in balia di una crisi energetica.

Senza entrare nel dettaglio di ogni singola questione, basta citare le conseguenze belliche e la sbornia inflazionistica dovuta alle misure di stimolo COVID per giustificare parzialmente sia la debolezza delle catene di approvvigionamento che gli aumenti dei tassi di interesse progettati per tenere a bada l’inflazione.

Solamente questi due fattori, tra le altre cause macroeconomiche, si traducono a livello individuale in prezzi, bollette e mutui più alti. In breve: in una crisi del costo della vita.

In realtà il Regno Unito si trovava in una posizione particolarmente vulnerabile ben prima di queste nuove complicazioni, in quanto ancora nel pieno del processo di rimodellamento della sua economia post Brexit.

Al netto di cosa pensiamo della Brexit come scelta politica, era abbastanza evidente, dal punto di vista economico, come l’uscita da accordi internazionali di una zona economica forte come quella dell’euro, avrebbe potuto essere, per gli stessi britannici, un piano potenzialmente harakiri. Una scissione paradossale nel nome dell’indipendenza in un mondo, però, iper-connesso che non può prescindere dal coordinamento.

Questo è diventato palese quando il valore della sterlina ha iniziato un rapido declino rispetto al dollaro americano, riserva valutaria mondiale standard. Quindi di fatto indebolendosi verso quelli che teoricamente, diminuendo i flussi commerciali dall’Europa, dovrebbero diventare i loro maggior partner.

In realtà questo quadro di crisi dovrebbe essere ulteriormente contestualizzato in un’economia europea già lenta, che non ha visto una vera crescita aggregata dal 2008.

Focus sterlina.

Torniamo un attimo alla questione del tasso di cambio. In questo periodo si è tanto sentito parlare della parità della sterlina e dell’euro contro il dollaro americano.

La sterlina britannica è scesa contro il dollaro di circa il 25% dall’inizio del 2022, avvicinandosi pericolosamente al tasso di cambio 1 ad 1 con il dollaro. Questo ha fatto scattare un campanello d’allarme a molte persone, anche perché la sterlina è sempre stata storicamente considerata più preziosa del dollaro.

In realtà il fatto potrebbe non essere così grave come potrebbe sembrare.

Ovviamente, come ogni dato, la valutazione o svalutazione di una moneta, vista in valore assoluto e presa singolarmente di per sé non significa niente.

Lo yen giapponese vale meno di un centesimo di dollaro, ma ciò non significa che il Giappone sia uno stato fallito. O al contrario il dinaro kuwaitiano vale più di tre volte il dollaro e questo non significa che il Kuwait sia una superpotenza economica.

Inflazione.

In realtà la sterlina britannica stava perdendo valore da decenni, da ben prima dell’anno scorso. Questo principalmente perché l’inflazione nel Regno Unito è stata superiore a quella negli Stati Uniti.

Riserve.

Un altro motivo che giustifica il lento declino della sterlina è che meno istituzioni la stanno trattenendo come riserva di valore.

Se nel 1900 la sterlina dominava in fatto di riserve, ormai è stata pian piano soppiantata dal dollaro e più recentemente dall’euro e dallo yen, che sono cresciuti di importanza proporzionalmente all’influenza e alla grandezza dell’economie delle valute stesse.

Se una valuta è detenuta come attività di riserva da banche centrali, governi e grandi istituzioni finanziarie, il suo valore sarà ovviamente maggiore. Nel momento in cui, invece, queste istituzioni smettono di fare affidamento sulla valuta, questa viene scambiata sui mercati dei cambi e la domanda e l’offerta fanno tutto il resto.

Tutto ciò per dire che in realtà questo calo di valore non è strettamente dovuto a una debolezza dell’economia britannica, ma piuttosto a una relativa forza dell’economia americana.

A conferma di questo il trend: la maggior parte delle principali valute è sceso di valore rispetto al dollaro.

Parità dei tassi: airbag.

Uno dei vantaggi dell’avere una valuta fluttuante libera è che questa può agire come un ammortizzatore economico globale.

Avere una valuta vicina alla parità col dollaro facilita in primis il turismo da tutti i paesi che usano USD o in termini economicamente più concreti rende più facile il commercio. Questo perché, per il paese che acquista forza relativa diventa più conveniente importare dal paese che perde forza relativa, ma non solo, sempre ragionando in termini relativi, anche gli investimenti diventano più a buon mercato.

Questo meccanismo contribuisce ad attenuare il colpo che le economie subiscono nei momenti in cui perdono potere economico, di crisi.

Per capire meglio questo passaggio vediamo un esempio.

Esattamente questo è stato uno dei fattori più criticati durante la crisi dell’eurozona partita dalla Grecia, Italia e Portogallo. Sorvoliamo tutte le altre implicazioni e concentriamoci a capire questo singolo meccanismo.

Questi tre paesi avevano grossi problemi di debito ed essere nell’euro significava e significa condividere la moneta tra paesi strutturalmente diversi. Tra questi ci sono quindi economie molto differenti tra loro, dove nazioni economicamente forti, in particolare la Germania, mantengono alto il valore della valuta comunitaria.

Questo impedisce al naturale airbag economico, come l’abbiamo spiegato prima, di dispiegarsi. Ovvero: non potendo esserci una svalutazione della moneta legata ai problemi del singolo paese in crisi, questo non potrà godere del, seppur marginale, impulso economico dovuto al fatto che i suoi beni, svalutandosi, diventano più appetibili, incentivando così le esportazioni e gli investimenti.

Se la caduta del valore della sterlina britannica è quindi abbastanza intuitiva da spiegare e ha anche alcuni effetti collaterali benefici; tuttavia, non è sicuramente un segno di salute generale della sua economia. Su questo gioca un ruolo centrale anche la Brexit, la cui forma a lungo termine non è ancora chiara. Per questo motivo la fiducia media di consumatori e investitori ha toccato i minimi dal 2008 e questi evitano e eviteranno di effettuare acquisti importanti fino a quando non avranno una visione più chiara di cosa aspettarsi in futuro.

Conflitto russo-ucraino.

E non potremmo chiudere l’analisi del quadro generale senza parlare dell’Ucraina.

La guerra ha certamente aumentato i timori riguardo al futuro economico dell’Europa e anche del Regno Unito.

Ma parlando di scelte di cui possiamo vedere ora gli effetti: le tanto discusse sanzioni. Sicuramente lo saprai, ma riassumendo: alla Russia sono state imposte una serie di sanzioni economiche, progettate per ridurre la sua capacità di combattere in una guerra prolungata e danneggiare le sue economie interne in modo da aumentare la pressione per porre fine all’invasione.

Le sanzioni economiche sono una specie di equivalente geopolitico della radioterapia. Limitare il commercio e i flussi valutari danneggia tutte le economie coinvolte in questa scelta. Ovviamente la speranza è quella di danneggiare l’economia bersaglio più di quanto le stesse sanzioni danneggino le economie che le stanno imponendo, oltre che avere un significato e forte messaggio di coesione, sostegno e posizionamento.

Ed è certamente quello che sta succedendo. La Russia sta soffrendo a causa di queste sanzioni molto più di qualsiasi altra economia. Semplicemente non lo vediamo in modo così diretto perché il paese è effettivamente tagliato fuori dal mondo esterno e di fatto i media che possono operare nel paese sono effettivamente solo i portavoce dello stato.

Tuttavia, questo non rende le difficoltà economiche europee meno reali.

Il Regno Unito aveva molti settori, soprattutto di servizi finanziari di fascia alta, costruiti attorno al lavoro con persone facoltose dalla Russia. Londra, in particolare, è sempre stata vista dagli oligarchi come un luogo sicuro dove tenere i soldi. Anche se di base questi settori non sono visti eticamente di buon occhio dalla società, di fatto in questo momento ci sono centinaia di lavoratori che dipendevano direttamente dal denaro russo, che però non arriva più nel paese.

Comunque, i problemi dei cittadini normalmente son ben lontani da queste questioni, anche se si tratta pur sempre di posti di lavoro.

In particolare i prezzi dell’energia e del cibo, ovvero dei mercati essenziali, sono stati quelli che ne hanno risentito di più e che colpiscono tutta la popolazione. In realtà poi come sappiamo l’inflazione dei prezzi dei mercati di consumo ha un impatto maggiore sulle famiglie a basso reddito perché cibo ed energia assorbono la parte maggiore dei loro budget.

È comprensibile quindi che il governo britannico abbia voluto offrire assistenza a queste famiglie per aiutarle a superare un momento particolarmente difficile.

Il modo in cui l’hanno fatto però è stato un completo fallimento dell’economia di base.

Budget law.

Quando sale una nuova direzione, anche se non da elezioni ufficiali, il neo-governo traccia un bilancio di emergenza, che dà le linee guida e spiega le intenzioni di spesa del governo stesso.

È proprio in questo documento che si vede la direzione che realmente si vuole prendere. Infatti, un conto è parlare e fare promesse in fase di candidatura e di elezioni, un altro conto è attuarle una volta ottenuto il mandato. Il budget di un governo è letteralmente la resa dei conti: si vedono quali sono le priorità, le battaglie che vuole intraprendere un governo, in altre parole, visto che la coperta è sempre troppo corta e non si può fare sempre tutto, nel budget si va a vedere dove effettivamente si andranno ad allocare le risorse a disposizione.

Le idee senza soldi allocati per esse, rimangono solo astrazioni, come cantava il caro Gaber.

In realtà un governo può allocare anche soldi che di base non ha: facendo deficit.

Ed è proprio qua che è cascata la manovra proposta dalla Truss, o meglio da Kwasi Kwarteng, il Cancelliere dello Scacchiere, ovvero il corrispondente del nostro Ministro delle Finanze e Segretario del Tesoro.

Tasse e sussidi.

Il mini-budget proposto è stata per il Regno Unito una delle manovre più importanti dell’ultimo periodo, con i tagli alle tasse più alte dal 1972. Quindi mini-budget, chiamato mini, perchè non era la legge di bilancio ufficiale, ma una manovra provvisoria e sostitutiva, e non perché si trattasse di movimentare poche finanze, anzi.

Taglio che, bisogna sottolineare, andava ad agevolare in particolare i redditi alti. Una manovra in direzione completamente inversa rispetto a quella del precedente governo e che forse doveva proprio dare l’idea di essere una ventata d’aria fresca, il vento del cambiamento.

Ma soprattutto completamente inversa rispetto alle politiche attuate dalla Bank of England, che preoccupata per l’inflazione, stava e sta attuando una politica monetaria restrittiva, proprio per placare l’inflazione troppo elevata cercando di mantenerla vicina al target.

I rischi erano quindi ovvi in uno scenario come lo abbiamo contestualizzato.

In quanto la manovra avrebbe immesso nell’economia inglese oltre 72 miliardi di cui 40 a debito. Perché di norma la regola è che se vuoi fare più spesa, ma allo stesso tempo vuoi tagliare le tasse, da qualche parte i soldi li devi far saltare fuori e di solito si fa prendendoli in prestito.

Crisi energetica.

Un’altra mossa che abbiamo trovato abbastanza confusa è stata la volontà di introdurre un prezzo massimo rigoroso per le forniture energetiche domestiche.

Se la regolamentazione dei prezzi funzionasse, allora perché non bandire gli aumenti dei prezzi in tutti i settori? Perché non funziona e anche storicamente non ha mai funzionato, almeno non senza effetti collaterali importanti. O meglio, può essere una misura provvisoria temporanea d’urgenza, tipo vedi con le mascherine durante il covid, ma di certo non per un fattore produttivo importante come quello energetico.

Con una breve lezione di microeconomia possiamo facilmente dimostrare che qualsiasi regolamentazione di questo tipo provochi delle inefficienze di mercato spesso superiori di quelle create dal problema che si cerca di risolvere con le restrizioni stesse.

Partiamo da una soluzione stabile e normale. Dove abbiamo OFFERTA1 e DOMANDA.

Il prezzo può aumentare, passando da P1 a P2, in due casi:

- perché si sposta la curva di domanda, ovvero perché la richiesta di un bene è maggiore

- oppure perché l’offerta diminuisce, come è successo in questo caso, passando da OFFERTA1 a OFFERTA2.

Le imprese produttrici di energia, per il caro prezzi dei fattori produttivi primari a causa della loro scarsa reperibilità, hanno dei costi maggiori di approvvigionamento e quindi hanno iniziato a produrre a un costo maggiore, alzando anche i prezzi di vendita, che passano da P1 a P2.

Imponiamo ora un prezzo amministrato vincolante PA, come da proposta del governo, minore di P2.

Al prezzo PA i consumatori vorranno acquistare QAd, al contrario i produttori saranno disposti a produrre solamente QAo.

Infatti, se ai produttori viene proibito di addebitare il prezzo completo di mercato per il loro prodotto e il prezzo amministrato non è redditizio, le imprese ridurranno la produzione del bene nell’ottica di minimizzare i costi e ottimizzare i profitti.

Questo provoca un’inefficienza di mercato. Non solo perché la produzione e i profitti delle aziende vengono limitati in modo artificiale, ma proprio perché si crea quella che viene chiamata perdita secca nel mercato, rappresentata dal triangolino colorato.

Infatti, sebbene una parte di popolazione riesca in questo modo ad aggiudicarsi l’energia ad un prezzo calmierato, un’altra parte della popolazione non riuscirà proprio ad accedere al bene, proprio a causa della scarsità dovuta alla diminuzione di produzione attuata dalle imprese.

Quello che veniva chiesto ai fornitori di energia operanti in Inghilterra era esattamente questo: acquistare i fattori produttivi come natural gas o petrolio, il cui prezzo era in costante crescita, e produrre a un costo più alto rispetto ai ricavi che avrebbero avuto in base al prezzo di vendita amministrato. In altre parole: andare in perdita.

Quindi che cosa ha pensato di fare il governo britannico per far sì che queste imprese non operassero in perdita e che allo stesso tempo non diminuisse la produzione?

Ha ben pensato di colmare il gap di prezzo sovvenzionando i fornitori di ciò di cui avevano bisogno per mantenere l’offerta costante. Peccato che la soluzione, gestita in questo modo, di fatto diventi un’altra misura di stimolo economico, per altro fatta totalmente a debito.

Scelte elettorali.

Come abbiamo visto il governo Truss è entrato in carica in un momento complicato dovendosi barcamenare tra l’elettorato scontento per le difficili condizioni economiche e la crisi economica stessa.

Una volta risolta la questione dei sussidi, anche se a debito, il secondo punto di attività era quindi fronteggiare l’inflazione andando ad incidere sui mercati dei beni.

Per far questo uno stato ha due modi: dal lato dell’offerta, quindi della produzione, o dal lato della domanda.

Benché esistano effettivamente degli strumenti in mano allo stato per influenzare la produzione, come ad esempio modificare le regolamentazioni per le imprese, incentivare gli investimenti e aumentare la migrazione qualificata, sono tutti mezzi estremamente lenti, i cui risultati possono vedersi dopo anni. (Motivo per il quale, nei modelli economici si assume che gli investimenti in strutture, macchinari e personale sia possibile farli solamente nel lungo o al massimo nel medio, ma sicuramente non nel breve periodo).

Ecco perché, in realtà, quando uno stato deve intervenire sui mercati si avvale principalmente di strumenti focalizzati a regolare la domanda. Il che significa, in poche parole, andare ad intervenire sulla spesa riducendola e/o in contemporanea aumentando le tasse. Questo, infatti, in una situazione regolare, riduce l’importo della retribuzione per il lavoratore medio, il che significa che l’economia nel suo insieme ha meno potere d’acquisto; quindi, la domanda totale diminuisce risultando, riassumendo moltissimo, in un abbassamento dei prezzi.

Fare una scelta di questo tipo è difficile e politicamente impopolare per un governo, anche quando l’economia sta andando molto bene. Ma è una scelta considerata estrema da fare quando un’economia è sull’orlo di una recessione e l’attuazione di questo tipo di politica fiscale restrittiva correrebbe il rischio di spingerla oltre ai limiti di sopportazione, nonostante sia economicamente la scelta più efficiente.

Infatti, CVD, come abbiamo già detto il governo britannico ha cercato di portare avanti delle linee contrarie a qualsiasi buon senso economico: ha lanciato un piano per ridurre la tassazione offrendo allo stesso tempo sussidi per combattere la crisi del costo della vita.

I tory sostenevano che la riduzione delle tasse avrebbe aumentato la paga delle persone, il che le avrebbe aiutate ad affrontare la crisi del costo della vita.

Ora, tralasciando il nostro pensiero a livello politico, vorremmo fare un’analisi di tipo puramente economico. Non è a causa di un particolare posizionamento politico che si può evincere che aumentare i redditi delle famiglie attraverso tagli fiscali non farà che esacerbare l’aumento dei prezzi, in special modo se i tagli fiscali sono fatti a favore dei redditi elevati.

I mercati.

Alla fine, come si suol dire, si fanno delle scelte che o si pagano o si amano. In questo caso sono state decisamente pagate a suon di miliardi e dimissioni.

La fiducia, anche internazionale, è vacillata fortemente.

La stabilità e la fiducia sono fondamentali per la prosperità a lungo termine di qualsiasi economia. Se le persone non hanno fiducia nella leadership di un paese, questo significa meno investimenti e meno relazioni commerciali perché, in generale, ci sarà minor volontà di creare valore in un’economia che potrebbe crollare in qualsiasi momento a causa di una cattiva gestione.

Ora, intendiamoci, l’Inghilterra non è sicuramente un paese del terzo mondo, ma una democrazia occidentale ben strutturata. Tuttavia, nei giorni successivi all’annuncio della manovra i mercati e gli investitori hanno mostrato il loro forte dissenso.

La sterlina si è fortemente svalutata nei confronti del dollaro, scendendo al livello più basso dal 1985. Viceversa, sono aumentati i tassi d’interesse applicati ai gilt, i titoli di stato britannici, che sono balzati al livello più alto dal 2008.

Se i tassi di un titolo di stato si alzano significa che il suo prezzo di contrattazione si sta abbassando, il mercato secondario dei bond inglesi era in totale caduta libera: tutti vendevano glit.

La banca centrale, il governo e i fondi pensione britannici e di conseguenza gli investitori, stavano cercando per motivazioni differenti tutti e quattro di vendere titoli di stato sul mercato aperto.

- La banca centrale per togliere dalla circolazione quanto più denaro possibile per ridurre l’inflazione.

- Il governo per raccogliere fondi per aiutare a compensare i suoi tagli fiscali e altri sforzi di stimolo.

- I fondi pensione per sopperire alla crisi di liquidità a causa dei rialzi dei tassi.

Se il prezzo dei titoli di stato britannici scende, allo stesso tempo rende più costoso per il governo britannico prendere in prestito denaro perché il tasso di interesse sale, tra l’altro aumenta in modo più che proporzionale considerando il premio per il rischio.

Bond vigilantes.

Tornando all’articolo di MyAnalitica, pensiamo sia interessante spendere due parole sui bond vigilantes, che sono stati attori in prima linea nei giorni di crollo dei glit.

Il termine Bond Vigilantes è stato inventato dall’investitore Ed Yardeni nel 1983 sull’affermazione del fatto che, in un’epoca di inflazione e irregolarità finanziarie galoppanti, se non fossero state le autorità fiscali e monetarie a regolare l’economia l’avrebbero fatto gli investitori obbligazionari.

E spoiler: aveva proprio ragione. In casi eccezionali il coordinamento dei risparmiatori ed investitori obbligazionari, ha un’influenza determinante tale da regolare non solo la situazione finanziaria, ma anche quella dell’economia reale.

Per capire questa dinamica è necessario aver ben presente il funzionamento delle obbligazioni.

Esistono diverse tipologie di obbligazioni, cercherò di spiegare al meglio la tipologia che ci serve per capire il meccanismo generale: quella a scadenza

Dobbiamo immaginare l’obbligazione come una sorta di prestito. Infatti l’istituzione o impresa, che noi chiameremo emittente in quanto emette obbligazioni, promette a chi le compra, ovvero l’investitore, di restituire la somma pagata più degli interessi. Per l’investitore la differenza tra il prezzo di acquisto e il rimborso promesso è il tasso di interesse.

C’è quindi una relazione inversa tra il prezzo e il rendimento delle obbligazioni: se il prezzo si abbassa, il tasso e quindi il rendimento si alza.

I rendimenti delle obbligazioni rappresentano allo stesso tempo sia il rendimento atteso da chi investe in bond, sia il tasso di interesse al quale gli emittenti possono prendere in prestito risorse dagli investitori.

In altre parole, quando i tassi si alzano: dal punto di vista degli investitori i rendimenti si alzano, dal punto di vista dell’emittente diventa più costoso prendere a prestito liquidità, in quanto gli interessi pagati rispetto al capitale preso in prestito, saranno maggiori. Più concretamente vendere le obbligazioni a prezzi sempre più bassi aumenta effettivamente i tassi di interesse che un emittente deve pagare per le obbligazioni successive.

A causa di questa relazione fondamentale a seconda della domanda e dell’offerta di oggi, possono variare i tassi di interesse di domani.

Sebbene la variazione dei tassi non abbia alcun impatto su un obbligazionista che porta a scadenza obbligazioni acquistate in precedenza dal punto di vista del rimborso, in quanto riceverà la quota pattuita inizialmente, potrebbe causare comunque dei danni. Infatti se si volesse contrattare l’obbligazione sul mercato secondario il prezzo dell’obbligazione varierà con la variazione dei tassi, per definizione.

I bond vigilantes usano il loro potere di grandi detentori di obbligazioni per influenzare il comportamento degli emittenti di obbligazioni, siano essi società o governi. Muovendo i mercati obbligazionari, questi grandi attori del mercato possono aumentare notevolmente il costo del prestito per gli emittenti come forma di disciplina o punizione per la presunta cattiva gestione o passi falsi della politica.

Questo è esattamente quello che è successo in questo caso. Gli investitori obbligazionari hanno iniziato a vedere obbligazioni sul mercato per protestare delle manovre del governo, contribuendo a spingere i tassi di interesse dei Gilt verso l’alto.

Questo ha reso per il governo estremamente più costoso prendere a prestito il denaro che gli serviva per la manovra di bilancio e allo stesso tempo ha abbassato il valore nominale dei glit già detenuti dai fondi pensione che hanno dovuto svendere i propri asset.

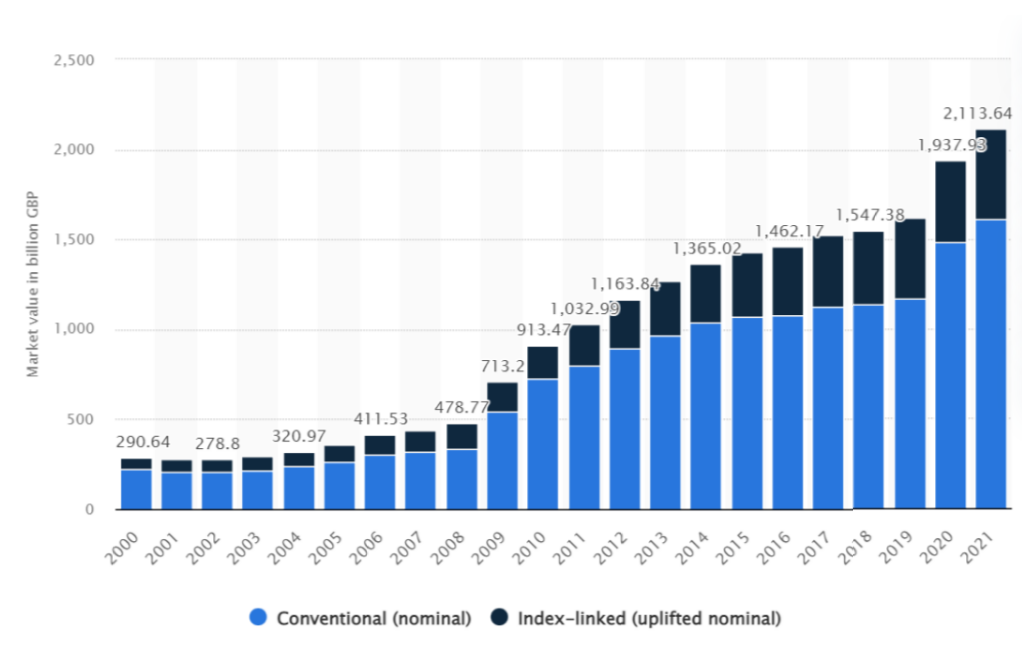

Glit.

Ovviamente non c’è una formula magica e generale per tutte le economie, in realtà ognuna ha i suoi funzionamenti e le sue peculiarità.

In questo caso, il fattore Bond Vigilantes ha avuto un peso reale proprio in virtù della struttura stessa dell’economia inglese, in particolare del sistema di previdenza sociale.

Le pensioni in Inghilterra ce le dobbiamo immaginare in modo estremamente diverso da come sono in Italia. Senza impelagarci in lunghi discorsi, la pensione statale inglese, permette di avere un sostentamento che va dalle 709.25 alle 740.60 sterline al mese, sicuramente non sufficienti per campare in Inghilterra. Quindi per un cittadino inglese è indispensabile integrarla in qualche modo, ed in realtà è proprio obbligatorio per legge avere un piano integrativo. Tra le varie opzioni vanno per la maggiore i fondi pensione a gestione privata, che in totale gestiscono un ammontare di oltre 1700 miliardi di sterline.

Considerando che il totale dei bond inglesi nel 2021 avevano un controvalore di circa 2000 miliardi e che dei 1700 miliardi di sterline gestiti dai fondi pensione più della metà erano investiti proprio in t-bond inglesi, una minima variazione dei parametri di questi asset ha delle ripercussioni evidenti su tutto il sistema previdenziale.

Ecco perché, a causa dell’estrema volatilità del mercato dei gilt, alcuni fondi pensione si sono trovati con dei bilanci talmente in rosso da richiedere d’urgenza l’intervento della BoE, che è stata chiamata a salvare le pensioni dei cittadini e l’economia britannica dalle azioni del proprio governo.

Conclusioni.

Analizzando quindi il contesto economico sia andando a prendere i consueti indicatori come il PIL o il tasso di cambio, ma considerando quello che sta succedendo a livello globale con la crisi energetica e il conflitto russo-ucraino, i risultati di una manovra di questo tipo potevano essere prevedibili, sicuramente ipotizzabili.

Ci si potrebbe chiedere dunque se la scelta del governo inglese sia stata presa con poca lungimiranza economica, ma in un’ottica più elettorale, come spesso accade. Ed è esattamente questa la conclusione a cui siamo arrivati.

Sembra quasi paradossale come cercando di fare la scelta più gradita all’elettorato, questa abbia portato comunque al fallimento del governo.

Vorremmo, partendo da questo spunto, proporre una riflessione sul fatto che a volte sia importante prendere scelte meno politiche, più scomode per l’elettorato e più per il bene dell’economia del paese in un’ottica di sostenibilità.

Perché indipendentemente dalla ratio politica dietro ad una qualsiasi decisione o legge, la base dovrebbe essere la sua sostenibilità economica.

Ma non parliamone come se tutto ciò fosse lontano e riguardassero solo la classe politica.

E’ un ragionamento che ci tocca tutti in qualità di cittadini.

Se è vero che alcune volte in politica si sceglie di non percorrere determinate strade, anche se migliori, è perché si sa di perdere consenso.

Questa è la nostra parte.

Ci rendiamo conto che non in tutte le situazioni sia possibile, ma appoggiare scelte giuste e sostenibili, quando se ne ha la possibilità, pagando ora un prezzo più amaro o scomodo, potrebbe in realtà migliorare le prospettive future.

The basic State Pension: How much you get (2023). GOV.UK. Consultato il 26/04/2023 Disponibile da: https://www.gov.uk/state-pension/how-much-you-get

Currency Composition of Official Foreign Exchange Reserves (COEFER). (31/03/2023). Consultato il 26/04/2023. Disponibile da: https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4

Debt Management Office. (2022). Market size of government bonds (gilts) in the United Kingdom from 2000 to 2021, by type (in billion GBP). Statista. Statista Inc.. Consultato il 26/04/2023. Disponibile da : https://www.statista.com/statistics/1118604/market-value-of-government-bonds-in-the-united-kingdom/#:~:text=Market%20value%20of%20government%20bonds%20in%20the%20United%20Kingdom%202000%2D2021&text=The%20total%20market%20size%20of,pounds%20as%20of%20December%202021

Anna Fleck. (09/08/2022). The Rising Power of the Dollar. Statista. Statista Inc.. Consultato il 26/04/2023. Disponibile da: https://www.statista.com/chart/27939/strength-of-the-dollar-against-other-currencies/

Harriet Agnew, Josephine Cumbo, Jonathan Eley. (08/11/2022). Pension funds after the gilts crisis: the big asset allocation rethink. The Financial Times Ltd. Consultato il 26/04/2023. Disponibile da: https://www.ft.com/content/1854d64f-491d-432e-9899-2fd565e7ff06

(12/10/2022). I 10 giorni che hanno scosso il Regno Unito. Analitica. Consultato il 26/04/2023. Disponibile da: https://www.myanalitica.it/blog/i-10-giorni-che-hanno-scosso-il-regno-unito

(23/11/2022). I Bond Vigilantes tornano in azione. Analitica. Consultato il 26/04/2023. Disponibile da: https://www.myanalitica.it/blog/i-bond-vigilantes-tornano-in-azione

Gianni De Fraia. (05/09/2022). Liz Truss, prima ministra senza mandato. Lavoce.info. Consultato il 26/04/2023. Disponibile da: https://lavoce.info/archives/97160/liz-truss-prima-ministra-senza-mandato/

Biagio Bossone. (20/10/2022). Il ruolo della credibilità nella risposta della Bank of England alla crisi. Lavoce.info. Consultato il 26/04/2023. Disponibile da: https://lavoce.info/archives/98276/il-ruolo-della-credibilita-nella-risposta-della-bank-of-england-alla-crisi/

(06/09/2022). Liz Truss doesn’t necessarily need monetary policy to take control of inflation. Consultato il 26/04/2023. Disponibile da: https://bondvigilantes.com/italiano/quick-comment/liz-truss-doesnt-necessarily-need-monetary-policy-to-take-control-of-inflation/

Johnson, P. (24/09/2022). Paul Johnson responds to Kwasi Kwarteng’s mini-Budget. The Times. Consultato il 26/04/2023. Disponibile da: https://ifs.org.uk/articles/paul-johnson-responds-kwasi-kwartengs-mini-budget

Marco Varvello. (11/10/2022) Regno Unito: lo “u-turn” di Liz Truss e le difficoltà dei Conservatori. ISPI. Consultato il 26/04/2023. Disponibile da: https://www.ispionline.it/it/pubblicazione/regno-unito-lo-u-turn-di-liz-truss-e-le-difficolta-dei-conservatori-36406

Antonio Villafranca. (20/10/2022). UK: Liz Truss la breve. ISPI. Consultato il 26/04/2023. Disponibile da: https://www.ispionline.it/it/pubblicazione/uk-liz-truss-la-breve-36482

Martin Kettle. (25/08/2022). Think it’s all over? Think again – if Truss wins, she will have to call an election. Guardian News & Media Limited. Consultato il 26/04/2023. Disponibile da: https://www.theguardian.com/commentisfree/2022/aug/25/liz-truss-wins-election-tory-prime-minister

Alessia De Luca. (17/10/2022). UK: Truss, the iceberg lady. ISPI. Consultato il 26/04/2023. Disponibile da: https://www.ispionline.it/it/pubblicazione/uk-truss-iceberg-lady-36449

(11/10/2022). Liz Truss has made Britain a riskier bet for bond investors. The Economist Newspaper Limited. Consultato il 26/04/2023. Disponibile da: https://www.economist.com/leaders/2022/10/11/liz-truss-has-made-britain-a-riskier-bet-for-bond-investors

Adam Hayes. (28/02/2023). Bond Vigilante Definition. Dotdash Meredith. Consultato il 26/04/2023. Disponibile da: https://www.investopedia.com/bond-vigilante-6386194

Andy McSmith. (26/07/2014). A political affair: We profile cabinet minister Liz Truss. Consultato il 26/04/2023. Disponibile da: https://www.belfasttelegraph.co.uk/life/features/a-political-affair-we-profile-cabinet-minister-liz-truss-30460377.html

James Eagle. (20/07/2021). How reserve currencies have changed over 120 years. Consultato il 26/04/2023. Disponibile da: https://www.youtube.com/watch?v=Fsc3mLrEclo

Barry Eichengreen. (07/2014). International Currencies Past, Present and Future: Two Views from Economic History. Consultato il 26/04/2023. Disponibile da: https://deliverypdf.ssrn.com/delivery.php?ID=533082078095104088125081103007003122024088054014066064078069080101081068118114082078049030032063122035021064075001126006123099024018060008053091095011118003114001093028087063071003070088071011118004020000083028092080025079001124084094100103116099083093&EXT=pdf&INDEX=TRUE

Se questo articolo ti è stato utile allora seguici sui nostri canali per non perdertene nemmeno uno .